Дания — это одна из скандинавских стран, располагающаяся на севере Европы, к юго-западу от Швеции и югу от Норвегии, граничащая также с Германией по узкому сухопутному перешейку длиной порядка 70 км. Площадь Дании составляет 42 916 кв.м., население — 5,7 млн. чел., в т.ч. 87% которого относится к городскому населению. ВВП Дании составляет 324 млрд. долл. (2017 г.) и показывает небольшой, но стабильный прирост порядка 1% ежегодно. Инфляция в Дании составляет менее 1%, также экономика страны характеризуется относительно не высоким для Европы уровнем безработицы (6,2%). По показателю ВВП на душу населения Дания относится к числу одной из наиболее процветающих стран, где значение данного показателя превышает 50 тыс. долл. (52 138,9 долл. на чел.). Хотя Дания отвечает всем критериям для использования Евро, она приняла решение не присоединяться к Еврозоне. Тем не менее, с целью исполнения политики фиксированного обменного курса, проводимой датским правительством и Центральным Банком Дании (Danmarks Nationalbank), датская крона (DKK) традиционно тесно связана с евро (1 евро равняется примерно 7,5 датских крон).

Дания известна своей сильной социальной политикой и как одна из самых передовых стран с точки зрения ведения бизнеса, с первоклассной бизнес инфраструктурой и высоко-квалифицированными англоговорящими кадрами. По рейтингу Doing Business Дания занимает первое место в Европе и 3-е в мире, уступая лишь Новой Зеландии и Сингапуру. Кроме того, несмотря на достаточно значительную налоговую нагрузку, Дания находится на 7-м месте в мире по привлекательности с точки зрения капиталовложений по рейтингу журнала Forbes. Также Дания занимает 1-е место по индексу Transparency International, т.е. является наименее подверженной коррупции страной в мире. Дефицит торгового баланса Дании составляет около 0,3% от ВВП. Ключевыми партнерами Дании по внешней торговле являются Германия, Швеция, Великобритания, Норвегия, Нидерланды, а также Китай и США. Основу экспорта страны составляют продовольствие (мясо и сыры), машины и оборудование, электроника продукция фармацевтической промышленности и прочих отраслей. Помимо этого, роль Дании в мировой экономике усиливает тот факто, что она имеет 4-й по величине торговый флот в ЕС, а датские судоходные компании оперируют грузами, объем которых составляет порядка 10% мировой торговли.

Датское правительство с особым вниманием относится к развитию инновационных технологий, включая «зеленые» технологии (к 2020-му г. планируется вырабатывать 50% потребляемой электроэнергии на основе ветроэнергетики), технологиям и оборудованию для пищевой промышленности, 80% которых идут на экспорт, и продукции прочих высокотехнологичных отраслей, среди которых выделяют в т.ч. аудио-технологии, робототехнику, дроны, биотехнологии и др. Помимо этого, Дания занимает 1-е место по Индексу цифровой экономики и общества (Digital Economy and Society Index, DESI). Правительство страны планирует и дальше развивать цифровую экономику, включая искусственный интеллект, интернет вещей (Internet of things, IoT) и большие данные (Big data), для чего выделено 134 млн. евро с целью реализации новой «Стратегии цифрового роста» до 2025 года.

К другим сильным сторонам, которые делают Данию высоко конкурентоспособным местом для ведения бизнеса, можно отнести легкий доступ к рынкам Северной Европы, широкую сеть автомобильных дорог, развитое авиа сообщение, эффективную инфраструктуру ведения бизнеса и возможность создания компании в режиме онлайн. Для осуществления инвестиций, также, как и для экспатриации капитала или платежей, в Дании не требуется разрешения. Датские компании могут свободно получать финансирование на международных рынках без ограничений по срокам погашения.

Налогообложение Дании

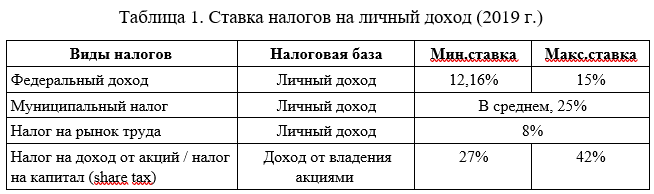

Дания имеет одно из самых высоких в мире соотношений налогов к ВВП, превышающее 50%. В том числе благодаря этому социально-ориентированная экономика Дании выстроена на принципах всеобщего благосостояния, что включает в себя также обеспечение равного доступа граждан к различным государственным услугам, финансируемым за счет налогов. Прежде всего, подоходный налог Дании выстроен на прогрессивной системе налогообложения, а Датское налоговое агентство (Skattestyrelsen) практически в автоматизированном режиме получает информацию о личном доходе граждан и резидентов в виде заработной платы, процентных платежей или от других видов деятельности.

Физическое лицо, являющееся полноправным налоговым резидентом Дании, может облагаться налогом по ставке вплоть до 52% и выше. Однако, при этом применяется ряд вычетов, и эффективная налоговая ставка в большинстве случаев ниже. А физическое лицо, не в полной мере несущее налоговую ответственность, может иметь ограниченную налоговую ответственность перед Данией. Ограниченная налоговая ответственность ограничивается доходом из источников на территории Дании, перечисленных в разделе 2 Закона Дании «О налогообложении по источнику дохода», включая заработную плату за работу, если она выполнялась в Дании, а также некоторые другие виды личных доходов, включая гонорары директоров, доход от предпринимательской деятельности, дивиденды от владения акциями датских компаний, роялти и вознаграждение за консультационные услуги и др. Обзорный список ставок по налогам на личный доход представлен в Таблице 1.

Основную долю налоговых платежей по личным доходам резиденты уплачивают в виде муниципального налога (в среднем, 25%). При этом, предельная ставка налога на личный доход по прогрессивной системе не может превышать 52%. Однако, это правило не распространяется на налог на труд, налог на акции, налог на стоимость имущества и церковный налог. В среднем, уплата налогов варьируется от 9% для лиц с самыми низкими доходами до 47% для лиц с доходами свыше 1 млн. датских крон. По официальной статистике топ-менеджеры в среднем уплачивают порядка 43% от дохода, а другие наемные работники платят, в среднем, от 32% до 38%. Фиксированный социальный взнос, уплачиваемый работодателем, в среднем составляет порядка 10 -12 тыс. крон на сотрудника в год.

Дивиденды, полученные резидентами Дании, облагаются налогом по стандартной ставке 27%, однако для компаний доступен вычет в размере 5%, что снижает итоговую ставку при выплате дивидендов в пользу акционеров, представленных юридическими лицами, до 22% (если таковые являются резидентами страны). При этом для тех акционеров, чья доля составляет менее 10% от капитала, ставка налога составляет уже 15%. Стандартная ставка налога на доход от роялти также равняется 22%. Отрицательный чистый доход от капитала и прочие резервы могут быть вычтены, но не в полном объеме. Ставка корпоративного налога в Дании с 2015 г. составляет 22%, компании нефтегазового сектора уплачивают налог по старой ставке (25%).

В целом, датское корпоративное налоговое законодательство является достаточно сложной и динамичной областью с множеством нюансов. Так или иначе, Данию нельзя отнести к числу стран с невысоким уровнем налогообложения, если не считать возможностей налогового структурирования с помощью освобожденных от уплаты налогов Датских товариществ.

Регистрация бизнеса в Дании

При регистрации бизнеса в Дании можно выбрать как местные аналоги общепринятых организационно-правовых форм, так и присущие европейскому законодательству Европейские компании, объединения и общество, в том числе:

- Открытое акционерное общество (Aktieselskab, A/S);

- Закрытое акционерное общество (Anpartsselskab, ApS);

- Партнерская компания с ограниченной ответственностью (Partnerselskab, P/S);

- Коммандитное товарищество (Kommanditselskab, K/S);

- Партнерство (interessentskab, I/S);

- Европейская компания (Iværksætterselskab, IVS);

- Европейское объединение с экономической целью (European Economic Interest Groupings, EEIG);

- Европейское кооперативное общество (European Cooperative Society, SCE);

- Европейская компания (European Company, SE);

- Представительство (Representation office);

- Филиал (Branch office).

Регистрация Коммандитного товарищества в Дании

«Коммандитцельскаб» (Kommanditselskab, K/S) является датским аналогом Коммандитного товарищества. В его состав должны входить не менее двух партнеров, в том числе, один генеральный партнер, который несет ответственность по долгам товарищества и ограниченный партнер (или несколько таковых), чья ответственность по обязательствам фирмы находится в пределах осуществленных ими взносов (подобно миноритарным акционерам). Партнерами могут выступать физические лица из ЕС или за его пределами, равно как и компании из Евросоюза или иной другой страны, включая оффшорные юрисдикции. Регистрация К/С, также, как и остальных форм бизнеса, осуществляется в Датском агентстве по коммерции и компаниям (Dutch Commercial and Companies Agencies, DCCA). Названия, содержащие такие ограниченные слова, как «Банк», «Страхование», «Траст» и т.п., не допускаются, если только компания не получила соответствующую лицензию. Требование к капиталу для каждого партнера составляет от одной датской кроны. При этом требования к оплате уставного капитала датского коммандитного товарищества не предъявляются.

Прибыль К/С не подлежит налогообложению в Дании, если источник дохода, партнеры и место управления компании находятся за пределами Дании. Ставка корпоративного налога для таких датских компаний К/С с партнерами- нерезидентами составляет 0%. Кроме того, такой К/С не обязан подавать какие- либо декларации в датские налоговые органы. Тем не менее должен представлять годовой отчет в датский реестр компаний, также подписанный бухгалтером, а в случае превышения установленных критериев — также подтвержденный аудитором. Финансовые отчеты должны представляться каждый год. Таким образом, регистрация датского K/S дает возможность работать с полностью освобожденным от налогов предприятием из престижной европейской страны, в то время как активы и прибыль К/S без дополнительных налоговых обязательств будут должным образом отражены в его годовой финансовой отчетности, что может быть востребовано, в том числе, для получения банковского кредита или в представительских целях. Компании с партнерами-нерезидентами не считаются резидентами Дании для целей налогообложения.

Поскольку Коммандитцельскаб не считается самостоятельным налогоплательщиком, то для него не обязательно получать регистрационный номер налогоплательщика в Дании, поскольку полученный от деятельности таких товариществ доход облагается налогом на уровне его партнеров в соответствии с законодательством стран, резидентами которых они являются. Иными словами, удовлетворяющее определенным критериям Коммандитное товарищество может пользоваться преимуществами прозрачной с точки зрения налогообложения организации (tax transparent entity). Однако, для того, чтобы воспользоваться таким правом по Закону «О налоге на прибыль» генеральный партнер, в качестве которого, как правило, выступает юридическое лицо, должен иметь более 50% долей и быть зарегистрированным в одной из стран, заключившей с Данией Соглашение об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA). В противном случае, Коммандитное товарищество будет признано налоговым резидентом и обязано будет уплачивать налог на прибыль наравне с другими организациями, которые ведут деятельность в Дании. Общий список таких соглашений включает порядка 70 стран, в том числе на территории ЕС и за его пределами (включая некоторые оффшорные юрисдикции). Рекомендуемая структура, как правило, включает генерального партнера в одной из таких стран (например, на Кипре) с долей участия не менее 51%, и ограниченного партнера, зарегистрированного в иной юрисдикции (либо же несколько таковых). Фактически же, управление Коммандитным товариществом могут совершать бенефициары или иные назначенные лица с помощью передачи через доверенность полномочий на осуществление всех юридически значимых действий в отношении компании, выступающей партнером, на которого возложены функции управления. Партнеры, являющиеся резидентами Дании, уплачивают налог с полученной ими части прибыли коммандитного товарищества, включая подоходный налог и взносы на социальное страхование. Все Коммандитные товарищества при этом обязаны подавать реестр своих партнеров в Датское агентство по торговле и компаниям. Коммандитное товарищество, как и иные организации, обязано иметь регистрационный адрес в Дании. Однако физическое присутствие в офисе не является обязательным. Если предполагается осуществлять управление посредством назначения директора, то, как правило, в это качестве выступает резидент Дании, в том числе в силу необходимости пройти соответствующую процедуру авторизации на право занимать такую должность.

Состав корпоративных (учредительных документов) Коммандитного товарищества включает таких составляющие, как:

1. Выписка (Sammenskrevet resume) из Регистратора компаний — Датского коммерческого агентства (Danish Companies and Commerce Agency, DCCA) с указанием наименования, адреса регистрации, наименований Партнеров и размера уставного капитала К/О Компании на датском языке.

2. Устав (Vedtaeger), подписанный Партнерами Компании, на датском языке.

3. Перевод обоих вышеупомянутых документов на английский язык.

4. Документы, подтверждающие имя и адрес каждого Партнера или же их регистрационные данные, а также указание на долю каждого Партнера

5. Протокол Первого собрания участников, документ, подтверждающий адрес Регистрационного офиса, а также распределение долей участия между Партнерами.

6. Генеральная доверенность, подписанная Номинальными партнерами; имя и фамилия Поверенного должны быть указаны в момент покупки Компании.

7. Печать Товарищества.

Подача годовых отчетов и их заверение уполномоченным независимым аудитором необходимы, если Коммандитное товарищество отвечает определенным критериям в отношении партнеров, количества сотрудников, суммарных активов и чистого оборота. Датский К/С обязан иметь уполномоченного датского аудитора, если в отношении него выполняется, по крайней мере, один из перечисленных ниже критериев:

1. Суммарные активы более 4 млн. датских крон (или эквивалент в евро);

2. Чистый оборот от 10 млн. датских крон (или эквивалент в евро);

3. Среднесписочная численность занятых полный рабочий день в течение финансового года составляет от 10 человек.

Датский Закон о финансовой отчетности («Arsregnskabsloven») регулирует деятельность всех предприятий, за исключением финансовых организаций. Он основан на концепции бухгалтерского учета, ориентированной на справедливую стоимость. Также по данному закону принципы, применяемые из года в год в отношении финансовой отчетности и бухгалтерских записей, должны быть последовательными. Датское законодательство и стандарты бухгалтерского учета постоянно приближаются к МСФО и, в целом, очень близки к этим стандартам.

Регистрация Акционерных обществ в Дании

Аналогом Открытого акционерного общества, или Публичной компании с ограниченной ответственностью (Public limited company), в Дании является

«Актицельскабер» или сокращенно А/С (Aktieselskaber, А/S). Ответственность его акционеров ограничивается суммой, которая эквивалентна стоимости акций, держателями (владельцами) которых они являются, независимо от того, оплачены ли они полностью или нет, либо же в пределах суммы, равной цене их приобретения. Открытое акционерное общество в Дании должно иметь капитал номинальной стоимостью не менее 500 тыс. датских крон (около 67 тыс. евро), из которых не менее 25 % (то есть 100 тыс. датских крон или 13,3 тыс. евро) должны быть полностью оплачены до регистрации. Для оплаты капитала допускаются, в том числе, и взносы в не денежной форме. Датское законодательство предусматривает возможность 100%-го владения капиталом Открытого акционерного общества иностранными владельцами, будь то физические или юридические лица, являющиеся не резидентами страны. Управление Открытым Акционерным Обществом в Дании может осуществлять как Советом Директоров, включающем не менее 3-х членов, и Управляющим директором (либо несколькими директорами) так и Советом Директоров, над деятельностью которого осуществляет контроль Наблюдательный Совет, состоящий аналогично не менее чем из 3-х участников. Совет Директоров избирается акционерами на годовом собрании, и его основной обязанностью является обеспечение на должном уровне управления организацией, в том числе, путем составления руководящих принципов для менеджмента, равно как и соответствующего контроля над их соблюдением. В случае если Общество нанимает более 35 сотрудников за 3 последовательных года, оно обязано обеспечить в составе Совета Директоров или Наблюдательном Совете присутствие участника, представляющего законные интересы наемного персонала.

Все Открытые Акционерные Общества обязаны подавать в Датское Управление по Ведению Бизнеса (Danish Business Authority, DBA) информацию, часть из которой публикуется в открытом доступе:

- Актуальный размер капитала;

- Имена и адреса регистрации основателей компании, а также членов Совета Директоров и Управляющего директора (или Управляющих директоров, если таковых назначено несколько);

- Устав Организации;

- Ежегодный отчет.

В соответствии с законодательством Дании Совет директоров и Управляющий директор Акционерных обществ несут ответственность за ведение достоверной бухгалтерской отчетности и подготовку годовых отчетов, охватывающих каждый отчетный финансовый период. Отчет руководства, подготовленный Советом директоров, а также аудиторское заключение являются неотъемлемой частью годового отчета. Годовой отчет должен быть утвержден акционерами на общем ежегодном собрании акционеров и представлен в Датское Управление по Компаниям и Коммерции не позднее, чем через пять месяцев после окончания финансового года. Государственные и зарегистрированные на бирже компании должны представлять отчет не позднее чем через четыре месяца после окончания финансового года. Если компания зарегистрирована на бирже, годовой отчет должен соответствовать Международным стандартам финансовой отчетности (МСФО) и включать такие обязательные разделы, как Заявление Совета директоров и Менеджмента о годовом отчете, Бухгалтерский баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств, Раскрытие информации, включая раскрытие учетной политики, Отчет об изменениях в капитале, а также Аудиторское заключение и Отчет руководства.

Все Акционерные общества (будь то публичные или частные) должны проходить аудит независимым аудитором (в некоторых случаях могут быть освобождены только совсем небольшие организации). Аудитор назначается акционерами на общем собрании акционеров. В течение года аудитор отчитывается перед Советом директоров. Кроме того, аудитор предоставляет акционерам аудиторское заключение, которое является неотъемлемой частью годового отчета. В аудиторском заключении должно быть указано, соответствует ли годовой отчет требованиям датского Закона о финансовой отчетности к раскрытию информации и дает ли он «правдивое и объективное представление» о состоянии дел компании на отчетную дату, а также о прибылях или убытках за соответствующий финансовый период и в отношении ряда иных данных, установленных законодательством в сфере отчетности и аудита.

Согласно датскому Закону о бухгалтерском учете, материалы бухгалтерского учета должны храниться в организации в течение пяти лет. Как правило, место хранения документов в бумажном виде выбирается в Дании. Датское коммерческое управление может разрешить хранение в бумажном виде бухгалтерских записей в другой скандинавской стране лишь за текущий и предыдущий месяц, а также в отношении данных учета, относящихся к зарубежной деятельности, если место хранения соответствует Закону о бухгалтерском учете и компания может получить доступ к этим документам в любое время, когда они ей смогут понадобиться (в том числе по запросу официальных органов). Электронные бухгалтерские записи могут храниться за границей, т.е. на сервере, расположенном за границей, но также при условии, что их можно легко для предоставление в распоряжение датских государственных органов, имеющих право требовать более глубокого изучения информации в соответствии с законодательством.

Как правило, Закрытые акционерные общества или Анпартцельскабер

(Anpartsselskaber, ApS), которые в Дании наиболее близки к распространенной в других юрисдикциях организационно-правовой форме Частных компаний с ограниченной ответственностью (Private limited company), регулируются в рамках тех же Законных актов, что и ОАО (Публичные компании с ограниченной ответственностью), но отличаются по ряду значимых критериев. В частности, минимальный капитал ЗАО в Дании может составлять 50 тыс. датских крон (около 6,7 тыс. евро) с обязательным условием в отношении полной оплаты всего его номинального объема в процессе регистрации. Органы его управления могут также включать или Управляющего директора (директоров) и Совет Директоров, выполняющий, в том числе, надзорные функции или же Совет Директоров и Наблюдательный Совет (или иной его аналог). Однако, в случае ЗАО наблюдательный орган назначается над Управляющим Директором или Советом директоров, если Общество имеет более 35 сотрудников на протяжении 3 последовательных лет, которые в этом случае должны иметь в составе Правления своего законного представителя. Компании могут быть также зарегистрированы и в форме Европейской компании (Iværksætterselskab, IVS) с капиталом менее 50 тыс. датских крон, причем, в этом случае допускается оплата капитала даже в размере 1-й датской кроны. Однако, Европейские компании, регулируемые тем же законодательством, обязаны перечислять 25% годовой прибыли в счет оплаты капитала и не могут распределять дивиденды до тех пор, пока объем их оплаченного капитала не достигнет, как минимум 50 тыс. датских крон. В том числе по этой причине в качестве базового корпоративного варианта регистрации бизнеса (т. е. отличного от тех или иных форм Партнерства или Товарищества), в Дании рассматривается Закрытое Акционерное Общество или

«Анпартцельскабер» (ApS).

Для его регистрации по данным Всемирного Банка требуется порядка 3,5 дней и прохождение 5-ти описанных ниже процедур:

1-м этапом является получение так называемого NemID в Датском Управлении Цифровизации (Danish Agency for Digitisation, DAD). При регистрации возможно запросить до 3-х идентификационных цифровых подписей NemID бесплатно для сотрудников компании. Авторизация осуществляется посредством ввода логина и пароля с последующим вводом ключа, выдаваемого к карточке подписи сотрудника. Наличие такой электронной карточки подписи предполагает у сотрудника наличие следующих полномочий:

- представление организации перед государственными органами;

- доступ к защищенным государственным порталам, подписание в электронном виде документов и установленных форм (бланков строгой отчетности) от имени организации, получение доступа к информации, которая является общедоступной по решению государственных органов,

- отправка и прием защищенных средствами криптографии электронных писем (е-мэйл), доступ к данным компании через домашний офис (home office), т.е. удаленно, посредством государственных порталов.

Получение NemID занимает менее 1-го дня и доступно в дистанционном формате через веб-сайт www.nemid.nu

В качестве 2-го этапа выступает процедура внесения уставного капитала через банка-агента. В соответствии с Законом о Компаниях Дании (Danish Companies Act section 33, (1), as of March 15, 2015) на это время допускается частичная оплата в размере не менее 25% от номинального капитала, с обязательной последующей оплатой его полной стоимости до завершения процедуры регистрации. Взнос полного или частичного объема капитала до завершения процедуры регистрации занимает 1 день и не облагается пошлинами.

Далее следует 3-й этап — собственно, регистрация в Датском деловом управлении (Danish Business Authority, DBA) посредством системы Webreg, используемой для дистанционной регистрации Организаций (Обществ) с ограниченной ответственностью (частных или публичных) в рамках данного Агентства в режиме «одного окна» одновременно с регистрацией в качестве налогоплательщика. Онлайн-регистрация занимает менее 1-го дня и является платной (670 датских крон). Компании заполняют регистрационную форму и представляют учредительный договор и Устав на сайте https://indberet.virk.dk. Для обеспечения оплаты стартового капитала представители компаний подтверждают размер уставного капитала с помощью NemID (цифровой подписи). Согласно поправки от 15 декабря 2014 года к датскому Закону о Компаниях, компании также должны зарегистрировать право собственности, право голоса или залог 5% или более акций компании в публичном реестре акционеров, что может быть сделано одновременно с регистрацией компании на том же сайте. Реестр акционеров ведется в Датском Управлении по Ведению Бизнеса, однако открытой публикации подлежит лишь информация о тех акционеров, которые владеют не менее чем 5% капитала или прав голоса (votes). Датский Центральный Бизнес Реестр (Danish Central Business Register / Det Centrale Virksomhedsregister, CVR) является основным государственным реестром данных по организациям всех отраслей и организационно-правовых форм. Под исключение попадают лишь те компании, которые принадлежат частным лицам, и при этом имеют годовой оборот менее 50 тыс. датских крон.

По завершении процесса регистрации клиент получает по электронной почте регистрационную расписку, содержащую уникальный идентификационный номер предприятия (CVR), который отражает регистрацию бизнеса и налоговую регистрацию. С подтверждением регистрации можно ознакомиться на сайте https://datacvr.virk.dk/data и в электронной Национальной газете (по веб-адресу www.statstidende.dk). В соответствии со статьей 48 Закона Дании о налоге на добавленную стоимость, компании обязаны зарегистрироваться для уплаты НДС, если их оборот превышает 50 тыс. датских крон в течение 12 месяцев. В этом случае регистрация осуществляется на том же интернет- портале Датского делового управления.

4- м пунктом следует регистрация в качестве работодателя в Агентстве системы Webreg Датского делового управления. Чтобы выполнить требование о декларировании удержанного налога, компании, имеющие сотрудников, должны зарегистрироваться в Датском деловом управлении в качестве работодателей после того, как компания была зарегистрирована в Датском Управлении Бизнеса и получила свой центральный регистрационный номер предприятия (CVR- номер). Данная процедура осуществляется также через портал https://indberet.virk.dk/ менее чем за один день и без уплаты комиссий.

5- й по счету, завершающей стадией, является регистрация в Агентстве по страхованию работников. Работники Организации должны быть застрахованы от несчастных случаев на производстве и профессиональных заболеваний в выбранной частной страховой компании. Страхованию также подлежит автотранспорт, находящийся на балансе предприятия. Информация о страховых компаниях представлена на портале www.forsikringogpension.dk