Бизнес в сфере электронных денег

Финансовый институт (или Оператор) в сфере электронных денег (Electronic money institution) представляет собой компанию, имеющую право выпускать электронные, или как их еще называют, виртуальные деньги. Помимо этого, такие организации вправе совершать иные операции – принимать электронные деньги к оплате и в ряде случаев, - транзакции по обработке платежей. Согласно трактовке Европейского Центрального Банка электронные деньги представляют собой эквиваленты ценности, хранимые на электронном, магнитном или ином подобном носителе, выпущенные эмитентом с целью совершения платежных операций и принимаемые физическими и юридическими лицами в качестве средства платежа. Эмитентами (или учрежденими) электронных денег выступают компании, выпустившие собственные фиатные или нефиатные денежные средства. Под фиатными виртуальными деньгами понимают те, которые выражены в государственной валюте. Нефиатные же электронные деньги регулируются правилами негосударственных платежных систем.

Участниками оборота виртуальных денежных средств являются:

- Выпустившие их эмитенты, которые выдают электронные деньги желающим их приобрести в обмен на традиционные и иные валюты;

- Клиенты, пользующиеся электронными деньгами;

- Поставщики товаров и услуг, согласившиеся принимать их в форме оплаты;

- А также различные посредники, по больше части, специализирующиеся на обменных и расчетных операциях.

Выпуск электронных денег осуществляется в такой последовательности:

- Новый пользователь системы депонирует средства на счету Оператора электронных денег;

- Созданный эмитентом аккаунт нового пользователя пополняется эмитированной электронной валютой на эквивалентную сумму;

- По мере того, как пользователи системы используют виртуальные деньги, в том числе для расчетов с поставщиками товаров и услуг, которые заключили ранее с эмитентом соглашение о сотрудничестве, эмитент должен выкупать электронные деньги и направлять эквивалентную сумму на соответствующие банковские счета.

Ввиду последнего пункта одним из наиболее существенных в деятельности эмитента электронных денег является вопрос ликвидности, обусловленный обязательством по приему (погашению) выпущенных им электронных денег от любого держателя. Ключевое отличие эмитента электронных денег от обычного платежного института заключается именно в том, что его пользователи получают личный аккаунт для хранения, обмена, а в отдельных случаях и приема виртуальной валюты эмитента. Среди наиболее распространенных юрисдикций для получения лицензии Оператора (или Финансового института) в сфере электронных денег – Мальта, Чехия, Великобритания, Эстония, Кипр, также в последнее время популярны такие страны, как Латвия, Литва и Грузия.

Бизнес в сфере предоставления платежных услуг

Платежная компания или Провайдер платежных услуг – это небанковский финансовый институт, который выступает посредником между участниками электронных платежей, прежде всего, плательщиками и получателями платежа. В качестве последних выступают, как правило, юридические лица, являющиеся поставщиками товаров и услуг. Деятельность платежных компаний подлежит лицензированию в зависимости от выбранной юрисдикции. Следует учитывать, что лицензия платежного института не покрывает весь спектр платежей. Так, в частности для ведения развивающегося в последнее время бизнеса в сфере P2P-кредитования, в ряде стран предусмотрена другая, соответствующая лицензия. Также, как и многие другие финансовые учреждения, платежные компании не вправе принимать депозиты и могут использовать имеющиеся в их распоряжении средства исключительно для осуществления платежных услуг. В том числе поэтому к ним предъявляются менее строгие требования.

Пожалуй, наиболее существенный прогресс в области международного бизнеса по ведению платежей за последние несколько десятилетий был совершен в Европе. Директива по Платежным Услугам (Payment Services Directive, PSD), принятая в Европе в 2007 г. была направлена на то, чтобы сделать эффективным рынок платежей на территории всего Евросоюза и некоторых не входящих в него стран на континенте. Среди целей, преследуемых Европейской Комиссией, были:

- Создание единых правил;

- Повышение прозрачности информации;

- Ускорение обработки транзакций;

- Защита интересов клиентов;

- Увеличение доступных платежных инструментов.

Директива была разработана с целью создания единого режима, в котором граждане и бизнесы европейских стран могли бы совершать трансграничные платежи с аналогичными комиссиями и ключевыми параметрами, как и в случае платежей внутри каждой отдельно взятой страны. Эта цель была достигнута, и в настоящее время по идентичным правилам на территории Европейского Экономического Пространства (стран ЕС, а также Исландии, Норвегии и Лихтенштейна) осуществляются практически все виды платежных услуг:

- Осуществление переводов (credit transfers);

- Прямое списание (direct debit);

- Платежи по банковским картам;

- Мобильные и онлайн платежи.

С введением Директивы по платежным услугам были установлены единые правила о доступной клиентам информации, права и обязанности участников сектора платежей, а также многие другие стандарты и процедуры, направленные на то, чтобы сделать платежный сектор Европы единым, равноправным и еще более эффективным. Также была обозначена новая категория провайдеров платежных услуг, не являющихся банками. Кроме того, Директива по Платежным Услугам, фактически стала основой создания Единой Зоны Платежей в Евро (Single Euro Payments Area, SEPA).

В 2015 году Европейским Союзом была принята вторая версия Директивы (Payment Services Directive 2, PSD2), в которой уделено особое внимание цифровым платежам. Вступление в силу обновленной Директивы произошло в январе 2018 г. Среди основных ее преимуществ перед первой версией можно отметить повышение доступности и безопасности платежей в сети Интернет, включая мобильные платежи. Вместе с тем, по принятому в Европе законодательству ограничения деятельности на основе операций с электронными деньгами могут разниться. По директиве ЕС организационная структура Финансового института в сфере электронных денег должна включать не менее двух директоров, оба из которых обязаны быть резидентами ЕС. Однако, в ряде стран допускается, чтобы один из них был резидентом других стран. Так или иначе, для получения лицензии потребуются документы о высшем и дополнительном образовании и иные подтверждения соответствующего уровня навыков и знаний каждого директора компании. Не допускается, чтобы у директоров было иное образование, за исключением финансового, экономического или схожего и достаточного для управления такой компанией. Что касается типов лицензии, то возможны полные и ограниченные (small) лицензии платежных компаний и операторов электронных денег.

Регистрация платежного института и финансового института в сфере электронных денег на Мальте

Будучи одним из ключевых центров развития онлайн бизнеса в сфере электронной коммерции и азартных игр, в настоящее время Мальта входит в число передовых юрисдикций для регистрации компаний в области платежного бизнеса. А благоприятный налоговый режим и возможности получения второго гражданства представляют собой дополнительные аргументы для проектов платежного бизнеса и их основателей в пользу того, чтобы остановить свой выбор на Мальте. Помимо этого, на Мальте располагается самая современная телекоммуникационная инфраструктура, а операционные издержки и заработные платы ниже, чем в многих других европейских странах, при одновременном наличии множества высоко квалифицированных специалистов финансовой индустрии. За последние несколько лет количество лицензированных платежных компаний на Мальте значительно возросло, и можно предположить, что с развитием поддержки финансовых технологий на острове этот сектор будет только усиливаться. Закон о Финансовых институтах покрывает основные вопросы, связанные с регулированием Платежных финансовых институтов (Payment Institutions), включая ключевые требования к ведению платежного бизнеса на Мальте и порядок предоставления платежных услуг по всему миру. В 2010 году Мальта также ввела Европейскую Директиву по Платежным Услугам, которая действует и по сегодняшний день с последующими дополнениями (Payment Services Directive, PSD и Payment Services Directive 2, PSD2).

Для получения лицензии платежной компании заявителю необходимо обеспечить надлежащий контроль, адекватный обмен информацией, убедить регулятора в способности разумно вести бизнес и организовать присутствие хотя бы двоих управляющих на Мальте. Срок получения лицензии Малой Платежной Компании (Small Payment Institution) составляет порядка 3 месяцев. Заявка на получение лицензии подается в Комиссию по Финансовым Услугам Мальты (Malta Financial Services Authority, MFSA). Сам процесс рассмотрения заявки состоит из двух этапов – анализа бизнес-плана, включающего финансовые прогнозы и проведение процедуры дью дилидженс в отношении директоров, менеджмента и акционеров.

Вместе с заполненной по установленной форме анкетой в заявке должны содержаться следующие документы:

- Копия Устава и Учредительного Договора организации (Или Соглашения о Партнерстве);

- В случаях, когда это применимо предоставляется аудированная финансовая отчетность за период длительностью вплоть до трех лет, вместе с информацией об аудиторах; [Н1]

- Бизнес-план с описанием организационной и юридической структуры, систем управления, и финансовыми прогнозами для установления лимита собственных средств по решению Комиссии по Финансовым Услугам;

- Описание системы внутреннего контроля;

- Описание мер по защите средств (если это применимо);

- Документы, удостоверяющие личности директоров, контролеров, менеджеров и акционеров, а также всех физических лиц, вовлеченных в прямое управление бизнесом будущей платежной компании, или юридический адрес и статус указанных лиц, если та или иная из перечисленных ролей возложена на стороннюю организацию.

Единоразовая комиссия в размере 3,5 тыс. евро взимается при подаче заявки и является не возмещаемой, независимо от результатов ее рассмотрения. Ежегодная комиссия, которую обязаны уплачивать платежные компании составляет 0,02% от величины их активов согласно Балансовому листу в поданной отчетности за предшествующий год, но не менее чем 2,5 тыс. евро.

Законом о Финансовых Услугах Мальты предусмотрено лицензирование Малых Операторов услуг в области электронных денег (или малых Финансовых институтов в сфере электронных денег). Получение такой лицензии возможно, если средний объем выданных электронных денег не превысит 2 млн. евро. Требования к минимальному объему собственных средств по решению Комиссии по Финансовым Услугам Мальты в этом случае установлены в размере от 50 до 100 тыс. евро. При подаче первичной заявки уплачивается комиссия в размере 3,5 тыс. евро. Подача заявки на полную лицензию Оператора услуг в области электронных денег предполагает наличие капитала в размере 350 тыс. евро. Процесс получения лицензии может занимать порядка 6 мес.

С учетом минимальных лимитов и размера собственных средств более подходящими юрисдикциями при выборе данного типа бизнеса могут быть такие европейские страны, как Литва, Латвия и Чешская Республика. Так, в Литве для платежных компаний сбор составляет менее 1 тыс. долл. Комиссия при заявке на лицензию на ведение полного спектра операций с электронными деньгами в Литве составляет всего 1 463 евро, при ограниченной лицензии оператора электронных денег - 1 235 евро. Если на момент принятия решения о начале ведения деятельности в сфере электронных денег или платежных услуг более существенным является критерий нижнего порога авторизованного капитала, наиболее оправданным будет выбор в пользу Чехии.

Регистрация Провайдера платежных услуг и Оператора в сфере электронных денег в Чешской республике

В Чехии, как и в остальном Евросоюзе, предоставление платежных услуг и услуг в области электронных денег предполагает возможность осуществления операций на территории всех странах, входящих в пространство Единой зоны платежей в евро (SEPA). Основным законодательным актом являются Постановление 141/201, содержащее нормы регулирования в отношении деятельности Провайдеров платежных услуг (Payment Services Provider, PSP) и Учреждений электронных денег (Electronic Money Institution, EMI), а также Закон 370/2017 от 2017 г. Также Постановлением были введены понятия малой платежной компании (Small PSP, sPSP) и малого эмитента электронных денег малых (Small EMI, sEMI или Electronic Money Issuer), принятые в рамках Директивы по Платежным Услугам.

Для получения лицензии малого эмитента электронных денег (sEMI) необходим авторизованный капитал в размере 80 тыс. евро. Данное требование относится к капиталу зарегистрированной компании, как правило, Акционерного Общества. Получение лицензии возможно через три месяца после создания компании. В рамках лицензии разрешается осуществлять все не запрещенные законом операции с электронными деньгами, безналичные платежи, а также все виды операций, доступные в рамках лицензии малого провайдера платежных слуг. Комиссия за получение данного вида лицензии составляет 26 тыс. евро.

Сумма всех обязательств перед клиентами (физическими и юридическими лицами), являющихся частью системы (держателями электронных денег) не должна превышать 5 млн. евро, а объем операций с обычными денежными переводами и прочими транзакциями, которые не относятся к электронным деньгам, не должен превышать 3 млн. евро в среднем за месяц за последние 12 месяцев. Для своевременного общения с государственными органами установлено правило, согласно которому основное контактное лицо и бухгалтер должны проживать в Чешской Республике и говорить по-чешски. В своей деятельности компании должны выстраивать бизнес-процессы так, чтобы деятельность в рамках лицензии провайдера платежей и оператора (эмитента) электронных денег были сегрегированы и разделены в финансовом учете. Для подачи заявки на получение лицензии потребуются заполненные анкеты с данными всех бенефициаров и членов корпоративного управления, а также копии их паспортов, план продаж, финансовый, инвестиционный и маркетинговый планы, перечень процедур по внутреннему контролю и аудиту, внутренние регулирования безопасности средств клиентов, процедуры предупреждения превышения лимитов операций, описание бизнес-процессов и методов обеспечения электронных денег фиатными деньгами, а также схема комплексных мер технической безопасности при выпуске, хранении и обмене виртуальных денег.

В случае полной лицензии Финансового института в сфере электронных денег (EMI) процесс получения может длиться порядка 3-6 мес. после регистрации Акционерного общества, план продаж должен быть представлен на 3-5 лет, а прочие разделы детального бизнеса плана необходимо составить в соответствии с требованиями Чешского Национального Банка. Основным преимуществом такой лицензии является отсутствие ограничений на объемы операций, однако для ее получения понадобится обеспечить наличие собственных средств (авторизованного капитала) в размере 350 тыс. евро., а уплачиваемая комиссия за расширенную лицензию составляет уже 55 тыс. евро. Кроме того, понадобится полный список всех сотрудников в штате и на аутсорсинге. Для получения расширенной лицензии обязательно также подтверждение источника средств на оплату авторизованного капитала.

Основной особенностью малых Провайдеров электронных платежей (small Payment Services Prover, sPSP) является отсутствие необходимости полностью вносить авторизованный капитал (порядка 23 тыс. евро), однако хотя бы частично он должен быть оплачен и, так или иначе, необходимо уплатить комиссию в размере 22,5 тыс. евро. Для получения лицензии достаточно зарегистрировать юридическое лицо или подать заявку от уже существующей компании с ограниченной ответственностью, или даже индивидуального предпринимателя. В случае, если подается заявка от имени новой компании или частного предпринимателя лицензия может быть получена после 1-го месяца с момента регистрации.

В рамках данного типа лицензии возможно осуществление следующих видов операций:

· Прием и вывод средств на банковские и иные счета;

· Переводы по платежным ордерам бенефициаров и плательщиков, являющихся участниками системы (кроме кредитования);

· Осуществление переводов между плательщиками и бенефициарами, которые не являются участниками платежной системы;

· Доставка кард и купонов.

Платежные институты с данным видом лицензии могут осуществлять операции только в Чешской Республики и с оборотом не более 3 млн. евро, поэтому получение расширенной лицензии, как правило, является более актуальным. Объем авторизованного капитала при полной лицензии поставщика платежных услуг (PSP) в Чехии составляет 125 тыс. евро, комиссия при подаче заявки – 55 тыс. евро. Для получения лицензии подойдет открытие компании с ограниченной ответственностью (LLC) или европейской компании (SE, société européenne). В случае подачи заявки от лица новой компании до выдачи лицензии может пройти от 3 до 6 месяцев с момента регистрации. Пакет необходимых документов при подаче заявки включает подтверждение источников уставного капитала, финансовые отчеты, подтверждение квалификации членов корпоративного управления, информацию о бенефициарах (включая ключевые юридические документы, если акционером является организация), а также детальный план бизнес-процессов с расчетом капитализации, по аналогии с лицензией Оператора (Финансового института) электронных денег.

В соответствии с законодательством описание бизнес-процессов для получения полных лицензий необходимо предоставить по утвержденной Чешским Национальным Банком форме бизнес-плана. Данный документ представляет собой стратегию в форме описательной части и проектов финансовой отчетности (на базе финансовой модели или бюджета) на первые три бухгалтерских периода деятельности с приведением экономических расчетов и комментариями. Помимо этого, заявитель должен изложить следующую информацию:

- Бизнес-цели с указанием объема услуг и/или выпущенных виртуальных денег и прочих видов деятельности, разрешенных в рамках действия лицензии с описанием категорий потенциальных клиентов и перспективного бизнес-окружения будущего платежного института или оператора электронных денег;

- Вводные данные и предположения, которые сопоставимы с указанными целевыми показателями и объективными условиями окружения (рынка).

Как правило, регулятор обращает пристальное внимание на степень детализации бизнеса плана, включая не только количественные показатели, но и степень проработки процедур, в особенности, что касается исполнения транзакций, рисков ликвидности и политик по выполнению процедур AML/CFT (противодействие отмыванию доходов, полученных преступным путем, и финансированию терроризма).

Регистрация Провайдера платежных услуг и Оператора в сфере электронных денег в Великобритании

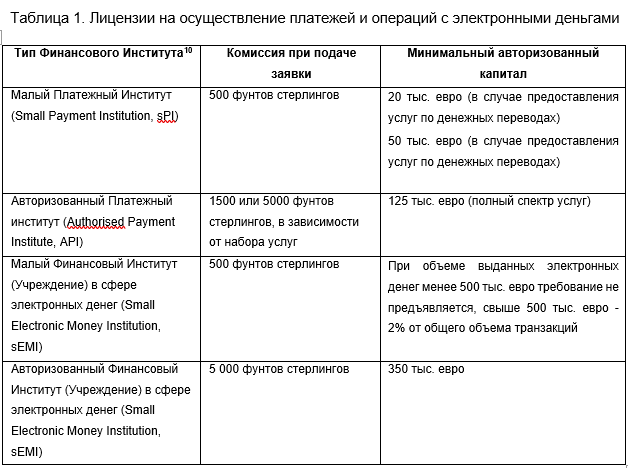

Лицензированием Провайдеров платежных услуг и Операторов электронный денег в Великобритании осуществляет Управление Финансового Контроля (Financial Conduct Authority, FCA). Законодательные нормы, на которых основываются данные направления бизнеса, содержатся в Правилах предоставления услуг в сфере электронных денег от 2011 г. и Правилах предоставления платежных услуг от 2017 г. Позиция Управления Финансового Контроля в отношении этих Законов в контексте правил 2-й Директивы по Платежным Услугам (PSD2) и других норм регулирования отражена в Документе «Платежные Услуги и Электронные деньги - Наш подход», который был выпущен в июле 2018 г.Основные параметры доступных видов лицензий в сфере платежного бизнеса и операций с электронными деньгами представлены в таблице:

Корректное заполнение и предоставление полной информации особенно критичны в контексте правил Службы Финансового Контроля в отношении сроков рассмотрения заявки. Решение в отношении заявки, содержащей всю необходимую информацию, может быть принято в течение 3 месяцев, однако в случае неполной заявки срок ее рассмотрения может составлять до 12 мес. По факту подачи заявки на получение лицензии Служба Финансового Контроля уведомляет о ее приеме и назначении лица, ответственного за ее рассмотрение, в течение 7 рабочих дней.

Лицензию Малого Платежного Института (Small Payment Institution, SMI) в Великобритании имеют право получить и поддерживать юридические лица, удовлетворяющие следующим критериям:

- Директора и менеджеры организации должны имеют безупречную репутацию;

- Вновь созданные организации, а также организации, которые были созданы ранее, но не производили обработку платежей или осуществляли обработку платежных транзакций менее чем 12 мес., планируемый ежемесячный оборот не должен превышать 3 млн. евро.

- Для организаций, производящих платежи более 12 мес. среднемесячный оборот платежей не должен превышать 3 млн. евро. за предшествующий год;

- Необходимо иметь головной офис и юридический адрес в Великобритании;

- Платежные компании обязаны соблюдать Регулирования в отношении противодействия отмыванию доходов, полученных преступным путем, финансирования терроризма и в отношении перевода средств.

В дополнение к ключевым данным и заполненным декларациям заявители на получение лицензии Малого Платежного Института предоставляют:

- Индивидуальные анкеты директоров, менеджеров, акционеров с долей выше 10% и всех, кто принимает решения относительно деятельности организации, с указанием основных сведений, занимаемой должности (роли), деталей их трудоустройства и дополнительной информацией (организации, которым выданы лицензии платежной компании в дальнейшем должны уведомлять Службу финансового контроля обо всех изменениях);

- Анкеты и документы для подтверждения квалификации ключевых лиц;

- Анкеты с данными агентов, которые будут действовать от имени организации, если таковые имеются.

Получить полную лицензию Авторизованного Платежного Финансового Института (Authorised Payment Institution, API) могут юридические лица или партнерства, удовлетворяющие в т.ч. следующим требования:

- Наличие профессионально составленного бизнес-плана;

- Достаточность и адекватность мер по обеспечению безопасности платежей;

- Положительная репутация директоров и менеджеров, имеющих соответствующие навыки для управления платежным бизнесом;

- Наличие зарегистрированного офиса с юридическим адресом в Великобритании;

- Подтверждение квалификации ключевых лиц, принимающих управленческие решения.

При подаче заявки на получение данной лицензии или расширение полномочий, в случае если заявитель уже является держателем лицензии малого платежного института, необходимо также сообщить какие платежные услуги планируется оказывать и обеспечить достаточный объем собственных средств в зависимости от выбранного спектра оказываемых услуг. Кроме того, потребуется раскрытие установленных процедур в отношении хранения конфиденциальной информации, информирования об инцидентах, внутреннего контроля и т.д. Процедура паспортизации Платежных Институтов, позволяющая им действовать в странах Евросоюза, представляет собой, по сути, уведомление зарубежных регуляторов соответствующих юрисдикций.

Для получения лицензии Малого Учреждения в сфере электронных денег (Small Electronic Money Institution, sEMI) от заявителя потребуется предоставление тех же документов, что и при заявке на получение лицензии платежного института, а также:

- Бизнес-план с указанием дополнительных видов платежных услуг (если это применимо);

- Описание процедур управления и внутреннего контроля, описание способов защиты электронных денег и подтверждение наличия минимального капитала;

- Помимо этого, вновь созданные организации обязаны предъявить финансовые прогнозы, подтверждающие, что объем выданных электронных денег не превысит 5 млн. евро, а объем платежных операций будет менее 3 млн. евро. за последующие 12 мес.

Для полной лицензии Финансового Института (Учреждения) в сфере электронных денег понадобится также предоставить:

- Бизнес-план, описывающий различные аспекты деятельности по оказанию услуг эмиссии, переводов и погашения электронных денег;

- Указание на платежные услуги, которые будут оказываться помимо операций с электронными деньгами (если это применимо);

- Меры обеспечения внутренней ликвидности и защиты средств держателей аккаунтов электронных денег.