Ирландия является членом Евросоюза и известна как одна из наиболее развитых экономик мира. При населении в 4,6 млн. чел. ВВП Ирландии составляет $238 млрд. (более $50 тыс. на душу населения). По простоте ведения бизнеса согласно ежегодному обзору Doing Business Ирландия опережает средний уровень стран ОЭСР (79,53 при среднем 77,65) и находится на 18-м месте в глобальном списке. Наибольшие рейтинги Ирландия имеет по таким направлениям, как уплата налогов (94,4) и начало ведения деятельности (95,91). Согласно другому отчету, Всемирному исследованию предпринимательства (Global Entrepreneurship report), Ирландия находится на 19-м месте по уровню обоснованности политики в отношении налогообложения и государственных процедур (Taxes and Bureaucracy). Промышленность Ирландии имеет более высокий уровень прибыльности, а производства более эффективны по сравнению с другими развитыми странами. При этом большинство производственных компаний на территории страны имеют иностранный капитал, что приводит к его существенной миграции за границу. Вместе с тем, экономика Ирландии в значительной степени опирается на международную торговлю с такими основными партнерами, как США и Великобритания. Эти и другие факторы способствовали развитию благоприятных условий для инкорпорирования иностранных компаний в Ирландии.

Налоговая система Ирландии является открытой и прозрачной. В Ирландии действует широкая сеть международных договоренностей о налогообложении. Также в Ирландии существует довольно много иных налоговых льгот – как, например, на проценты по кредитам, полученным с целью приобретения акционерного капитала, кроме того отсутствует пошлина / налог ?? на капитал (capital duty). Высокий уровень защиты интеллектуальной собственности и относительно простые правила регистрации патентов, равно как и режим налоговых кредитов / налоговых вычетов ?? для компаний, осуществляющих деятельности по исследованиям и разработкам (R&D tax credit regime) сделали Ирландию одним из излюбленных направлений регистрации высокотехнологичных компаний и стартапов, среди которых большинство ведущих IT корпораций (PayPal, Google, eBay и другие). В Ирландии действует так называемые режим Knowledge development box, в рамках которого прибыль корпораций, а также малого и среднего бизнеса, полученная от инновационной деятельности (R&D), облагается сниженной вдвое ставкой корпоративного налога – то есть всего 6,25%.

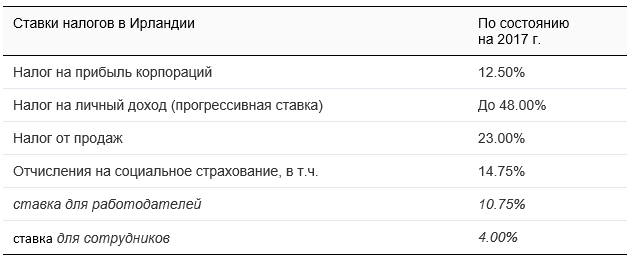

Ставка налога на прибыль корпораций в Ирландии является одной из наиболее низких во всем мире и находится на одном уровне с Кипром и Лихтенштейн. Относительно низким является также уровень социальных отчислений – так, в частности, налог на доходы по заработной плате для сотрудников составляет всего 4%. В то же время налог на личный доход достаточно высок, поэтому чтобы воспользоваться преимуществами работы с этой юрисдикцией, необходим системный подход к вопросу регистрации компании и планирования юридической и налоговой структуры в Ирландии. Для регистрации компании в Ирландии обязательно необходимы директор и корпоративный секретарь ??, являющиеся резидентами страны или Евросоюза, а также официальный юридический адрес. Минимальный размер уставного капитала, за исключением публичных компаний (Plc.), составляет €1 (стандартный размер оплаченного уставного капитала составляет, как правило, €100).

Регистрация Партнерства в Ирландии (Partnership in Ireland)

Само по себе понятие Партнерство было утверждено в Ирландии соответствующим актом от 1890 г., регулирующем взаимоотношения сторон, намерения которых сводятся к объединению усилий и капиталов с целью извлечения прибыли. Партнерства стали распространенной формой совместного ведения бизнеса, особенно, в тех областях, где зачастую стороны не только не планируют инкорпорировать свои отношения, но и не могут формировать для этого компании – в частности, это касается сфер профессиональных услуг бухгалтеров, юристов, аудиторов (но не ограничиваясь лишь ими) и прочих профессионалов, которые обязаны нести личную ответственность. На выбор в пользу Партнерства могут повлиять такие факторы, как например, желание избежать требований по раскрытию информации, или же значительно более простые процессы внесения и изъятия капитала.

Вместе с тем, необходимо иметь в виду, что традиционные Партнерства не являются обособленными юридическими структурами или предприятиями, что влечет за собой ряд обстоятельств, существенно ограничивающих области их использования. Так, например, партнеры не могут передавать свои «доли», а все генеральные партнеры являются ответственными по долгам и обязательствам, в том числе отвечая и личным имуществом. Кроме того, будучи не отдельной фирмой, а лишь формой договоренностей между участниками, Партнерства не владеют имуществом. Поэтому, владение имуществом в Партнерствах разрешаются путем признания права собственности за тем или иным участником (доверенным лицом) либо же за всеми участниками. При подаче искового заявления в суд, иск может быть подан как на Партнерство, так и на генеральных партнеров.

Прогресс в развитии юридических структур и налогообложения привел к тому, что наиболее распространены стали Партнерства с ограниченной ответственностью (Limited liability partnerships, регулируемые Актом 1907), которым присущи явно более удобные условия заключения сделок, владения имуществом и прочих юридических аспектов деятельности, при том что для них характерны все преимущества обычных Партнерств, среди которых, в первую очередь, конфиденциальность. Для Ограниченных Партнерств (Limited Partnership) также сохраняется присущий всем Партнерствам налоговый режим – в отличие от компаний с налогооблагаемой прибылью, объектом налогообложения признается личный доход участников. В Ограниченном Партнерстве, должен быть, как минимум, один генеральный член (в LP участниками являются уже не партнеры именно члены – «member»), при этом степень ответственности остальных (ограниченных) члены по долгам и обязательствам Партнерства может быть сведена к стоимости внесенного ими имущества (или капитала), также, как и ответственность акционеров обыкновенной компании. С точки зрения многих требований LLP все же приравнены к компаниям – так, в частности, они обязаны составлять и публиковать финансовую отчетность и предоставлять годовой отчет Регистратору. В случае, если основная деятельность будет осуществляться в области банковских операций, количество участников ограничивается 10 лицами, во всех остальных случаях возможно участие до 20 человек. Независимо от вида деятельности создаваемого партнерства, как минимум один из участников является генеральным членом и несет полную ответственность. При этом ограниченные члены не могут принимать участия в управлении Партнерством. Генеральным членом не обязательно может быть только частное лицо, но также и компания, однако если юридическое лицо является единственным генеральным партнером, это влечет за собой расширенные обязательства по ведению учета, близкие к требованиям в отношении обычных предприятий (корпораций).

В отличие от обычных партнерств, LLP подлежат аналогичной регистрации наравне с обычными компаниями с обязательным наличием зарегистрированного адреса на территории Ирландии.

Для регистрации LLP в Ирландии требуется указать следующие данные:

(a) название Партнерства;

(б) основной вид деятельности;

(в) ключевое место ведения бизнеса;

(г) имена и фамилии каждого из партнеров;

(д) период, на который создается указанное партнерство;

(е) указание на то, что создается ограниченное партнерство с описанием каждого ограниченного партнера

(ж) информация о сумме взносов каждого ограниченного партнера в денежной или иной форме

Комплект документов, требующихся для регистрации LLP в Ирландии включает (не ограничиваясь):

- паспорта всех членов партнерства

- заполненную и подписанную всеми членами форму заявки на регистрацию

- подписанную генеральным членом форму с подтверждением оплаты взносов

Отдельно требует рассмотрения статус участников Ограниченного Партнерства с точки зрения трудового законодательства. До апреля 2014 г. все члены LLP считались самозанятыми. Однако с тех пор, как были введены уточнения, в некоторых случаях уравнявшие, налоговую нагрузку, в первую очередь, для высокооплачиваемых профессионалов, которые являются членами Ограниченных Партнерств. В частности, если взнос того или иного члена составляет менее 25% от фактических выплат этому участнику Ограниченного Партнерства в форме заработной платы, в этом случае накладываются ограничения на признание участника самозанятым, что влечет за собой применение налогового режима в соответствии с нормами обычного трудоустройства.

В 2017 г. планируется тщательный пересмотр существующих норм (а именно вышеупомянутых актов 1890 и 1907, регулирующих Партнерства) в области финансового сектора с тем, чтобы приравнять LP к нормам Евросоюза в отношении фондов. По сути, планируется приравнять LP в сфере финансовых услуг к международным стандартам, сделав таким образом LP, и в особенности, Investment Limited Partnerships (введенные с 1994 г.) удобным вариантом при выборе фондовых структур. Особенно часто Инвестиционными Ограниченными Партнерствами являются фонды венчурного и частного капитала, равно как и прочие инвестиционные фонды. Планируемые нововведения направлены на то, чтобы сделать Ирландию еще более популярной юрисдикцией для тех случаев, когда стоит вопрос хранении капитала и осуществлении операций, связанных с его инвестированием.