Австралия является шестой по величине страной в мире, и занимает обширный континент площадью около 7,7 млн. кв. км., который простирается примерно на 3,7 тыс. км. от самой северной точки до самой южной и почти на 4 тыс. километров – с востока на запад. Австралия состоит из шести штатов и двух территорий, включая Австралийскую столичную территорию, где располагается политическая столица страны Канберра, Новый Южный Уэльс, в котором расположен крупнейший город Австралии Сидней, Северную территорию, Квинсленд, Южную Австралию, Тасманию, Викторию и Западную Австралию. В 2019 году общая численность населения Австралии превысила 24,5 миллиона человек. Австралия относится к категории государств с высоким уровнем доходов в числе стран ОЭСР (OECD). По данным Доклада ООН за 2017 год Австралия, наряду с Норвегией, Данией и другими странами с высокими налогами и доходами, вошла в первую десятку стран мира по рейтингу счастья. В другом недавнем исследований ООН Австралия также заняла второе место в мире по качеству жизни на основании анализа таких факторов как продолжительность жизни, уровень образования и величина личных доходов. ВВП Австралии в 2018 г. составил 1,418 трлн. Долл. США при ежегодном приросте порядка 2,5%, благодаря чему страна вошла в число 15-ти государств с крупнейшей экономикой. По показателю ВВП на душу населения Австралия также относится к числу наиболее передовых стран. Данный показатель составил в 2018 г. 44,6 тыс. долл. (по паритету покупательской способности). Кроме того, экономика Австралии характеризуется довольно малым уровнем безработицы (4,9%) и совсем небольшим уровнем инфляции (1,8% по данным за 2018 г.). Официальной валютой Австралии является Австралийский доллар (AUD), курс которого примерно равен 0,7 долл. США. Австралийская система образования считается одной из лучших в мире, и благодаря уровню грамотности в 99% Австралия располагает высокообразованным, квалифицированным и продвинутым с точки зрения IT навыков персоналом.

Основу экспорта страны составляют продукты сырьевых отраслей — руда, минеральное топливо, драгоценные и черные металлы, а также побочные продукты металлургической отрасли. Данные категория вместе составляют более 50% вывозимых из Австралии товаров. На втором месте экспорта — сельскохозяйственные товары, а именно, продукция мясной промышленности, зерновые, шерсть, органические масла. Основными покупателями (импортерами) австралийских товаров являются Китай (36%), Япония (13%), Южная Корея (6,9%), Индия (5,7%), а также такие прогрессивные страны Азии, как Гонконг, Сингапур и Малайзия. Помимо этого, относительно крупными торговыми партнерами Австралии являются США, Новая Зеландия и Великобритания. Импортируются в Австралию, в основном, машины и оборудование, наземный, морской и иной транспорт, пластик (суммарно порядка 40%). Также Австралия импортирует из азиатских стран, ОАЭ и стран Африки относительно не малый объем нефтепродуктов (всего около 10% импорта). В списке торговых партнеров по импорту в Австралию, в основным, значится также Китай, однако роль США, Тайланда, Германии и стран Евросоюза более существенна в этом отношении по сравнению с экспортом, где, помимо Китая превалируют, в основном, прочие страны Азии.

Австралийская правовая система представляет собой сочетание общего права и статута, аналогичного правовой системе Соединенного Королевства и других стран Содружества. Применяемая в Австралии традиция общего права предполагает высокую степень значимости судебных органов. Договорные отношения защищены в Австралии верховенством права и независимыми судами. По законам Австралии национальные компании, иностранные компании и физические лица имеют одинаковый статус перед законом. В силу перечисленных выше и некоторых иных причин Австралия заслуженно рассматривается инвесторами как перспективный рынок сбыта и одно из наиболее благоприятных мест для ведения бизнеса, в т.ч. связанного с торговлей со странами Азии.

Налоговая система

Австралийская налоговая система характеризуется достаточно высокими налогами на доход физических и юридических лиц. Налог на личный доход начисляется по прогрессивной системе и составляет по стандартной ставке 45%. Ставка налога на прибыль в Австралии составляет 30%. С другой стороны, ставка налога на доход (НДС) в Австралии установлена в размере всего 10%, а социальные отчисления суммарно составляют лишь 11,5%, из которых 9,5% уплачивает работодатель, а оставшиеся 2% взимаются с работников.

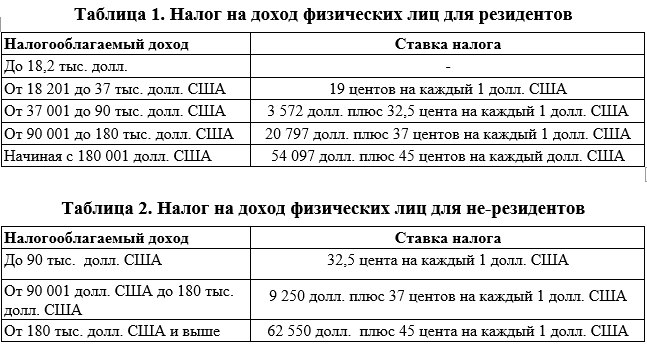

Доходы физических лиц, являющихся резидентами Австралии, подлежат обложению подоходным налогом по всему миру, т.е. налогом облагаются доходы, полученные и на территории страны и из иностранных источников, кроме нескольких видов доходов, полученных из-за рубежа, доходов временных резидентов, а также за рядом иным исключений. Относительно недавно Правительством Австралии был разработан семилетний план по реформе подоходного налога для физических лиц, направленной на предоставление налоговых льгот частным налогоплательщикам за счет снижения ставок подоходного налога и нового налогового зачета (offset). В нижеследующих таблицах приведены ставки налога на личный доход, которые в применяются к физическим лицам-резидентам и нерезидентам за годы, закончившиеся 30 июня 2018 и 2019 гг. (Для целей исчисления налогов на доход физических лиц в качестве отчетного года в Австралии устанавливается период с 1 июля по 30 июня)

Данные таблицы не включют дополнительный налог на здравоохранение, называемый в Австралии "Medicare", и составляющий 2% от налогооблагаемого дохода. Налог Medicare применяется к большинству резидентов. Кроме того. к некоторым налогоплательщикам с более высоким уровнем дохода, не охваченным медицинским страхованием, применяется дополнительная надбавка к налогу Medicare в размере от 1% до 1,5% для покрытия расходов частных медицинских учреждений.

В то время как в Австралии физические лица-резиденты, как правило, облагаются налогом на доходы от иностранных источников, нерезиденты от налога на такие доходы освобождаются. Точнее говоря, физические лица-резиденты, как правило, облагаются налогом на доход от дивидендов, полученный из иностранного источника, но они имеют право на зачет уплаченных ранее иностранных налогов с такого дохода. При исчислении налоговой нагрузки на доход от дивидендов в Австралии следует учитывать существующую там систему «франкированных» дивидендов, действующую в отношении тех доходов, которые выплачивают компании своим акционерам из полученной прибыли. Поскольку данная прибыль облагается налогом на корпоративном уровне, во избежание двойного налогообложения акционерам предоставляется налоговый кредит. С использованием механизма франкированных дивидендов двойное налогообложение устраняется путем предоставления акционерам налогового кредита, называемого еще «франкированным» кредитом, равного сумме налога, ранее уплаченного подконтрольной акционеру компанией с суммы прибыли, из которой выплачиваются данные дивиденды. В соответствии с установленным на получение такой преференции акционеры декларируют сумму дохода по дивидендам с добавлением суммы франкированного кредита с тем, чтобы в конечном итоге налогом облагалась лишь часть дивидендов. Таким образом имеется возможность уменьшить уплаченный налог на дивиденды на ту сумму, которая будет равна налоговому кредиту. В зависимости от того, в какой мере затрагивает данное правило сумму дивидендов, различают «полностью франкированные» дивиденды, в рамках которых налоговый кредит представляется на всю сумму дивидендов и «частично франкированные» дивиденды, к которым применяется налоговый кредит лишь частично. Формула определения франкированного кредита для полностью франкированных дивидендов, выплачиваемых компанией в пользу своих акционеров, будет выглядеть следующим образом:

Франкированный кредит = (Сумма дивидендов ÷ (1 - Ставка налога) - Сумма дивидендов

Приведем расчет суммы франкированного кредита на конкретном примере. Руководство компании, ранее уплатившей налог на прибыль в размере 30%, приняло решение о выплате дивидендов в размере всей суммы прибыли в пользу единственного акционера. Для целей данного расчета предположим, что эта сумма составила 100 000 долл. США. Тогда акционер, которому были выплачены дивиденды в указанном размере, будет иметь право на получение франкированного кредита в размере 42 857 долл. США.

($100 000 ÷ (1 - 0,30)) - $100 000 = ($100 000 ÷ 0,70) - $100 000 = $42 857

Акционер сможет задекларировать доход в размере 142 857 долл. США, с учетом франкированного кредита суммы (42 857 долл. США). Увеличение налогооблагаемой базы таким образом либо полностью нивелирует либо уменьшает действие подоходного налога, сохраняя за акционером всю сумму причитающихся ему дивидендов, или снижая налоговую нагрузку на него как на физическое лицо.

Налог на прибыль

Австралийский налоговый год для уплаты корпоративного налога также начинается 1 июля и заканчивается 30 июня. Однако, компании могут ходатайствовать о переходе на другой период (как правило, с 1 января по 31 декабря). Компании, являющиеся резидентами Австралии, облагаются налогом на прибыль в отношении всех доходов, независимо от страны где они были получены. Компании-нерезиденты, напротив, уплачивают налог на прибыль только с тех доходов, которые были получены из австралийских источников. Однако, если компания является резидентом страны, с которой Австралия заключила соглашение об избежании двойного налогообложения (DTA), право Австралии на налогообложение прибыли предприятия обычно ограничивается лишь суммами той прибыли, которая приходится непосредственно на постоянное представительство в Австралии.

Прибыль всех зарегистрированных в Австралии компаний облагается федеральной налоговой ставкой в размере 30% от их налогооблагаемого дохода, за исключением субъектов малого бизнеса, доходы которых подлежат налогообложению по сниженной ставке в размере 27,5% до 30 июня 2020 года. Сниженная ставка налога применяется только к тем компаниям, которые вместе со "связанными" бизнесами имеют совокупную выручку не более 50 миллионов австралийских долларов. Впоследствии, размер применяемой для субъектов малого бизнеса ставки в 27,5% будет снижен до 26% в 2020-2021 гг., и 25% в 2021-2022 и последующих годах. При этом в нормах налогового законодательства предусмотрено правило, согласно которому компания не будет подпадать под сниженную ставку, если получаемый ей пассивный доход (включая проценты, ренту и чистый прирост капитала) превышает 80% от общего налогооблагаемого дохода за год. Большинство компаний обязаны уплачивать часть налогов за текущий год из своего дохода ежемесячно или ежеквартально. Компании с оборотом 20 млн. австралийских долларов и более вносят платежи ежемесячно.

Регистрация бизнеса

Несмотря на достаточно немалые налоги, Австралия, в целом является достаточно благоприятной юрисдикцией для регистрации бизнеса. В Австралии имеется возможность регистрировать компании со 100%-м иностранным капиталом, при этом требования к его оплате отсутствуют. Плата за регистрацию компании составляет от 403$ до 488$ долл. в зависимости от выбранного типа компании. Регистрация бизнеса в Австралии осуществляется в Австралийской комиссии по ценным бумагам и инвестициям (Australian Securities and Investment Commission, ASIC). Компании, зарегистрированные в Австралии, получают уникальный девятизначный Австралийский номер компании (Australian Company Number, ACN), который может также служить альтернативой названию. Закон о корпорациях 2001 года предусматривает, что компании могут быть учреждены в следующих формах:

1) Частная компания (Proprietary company), в т.ч.

- с ответственностью, ограниченной суммой акций (limited by shares) или частная акционерная компания

- с неограниченной ответственностью и акционерным капиталом (unlimited with a share capital)

2) Публичная компания (Public company):

- с ответственностью, ограниченной суммой акций (limited by shares) или публичная акционерная компания

- с ответственностью, ограниченной суммой гарантии (limited by guarantee)

- акционерная компания с неограниченной ответственностью (unlimited with a share capital)

- с отсутствием ответственности (no liability)

Закон о Корпорациях предусматривает, что каждая австралийская компания обязана иметь также зарегистрированный офис, который должен находиться по адресу, расположенному в Австралии. При этом использование почтового адреса не допускается.

Листинг на Австралийской фондовой бирже (Australian Stock Exchange, ASX) разрешен только публичным компаниям. Если регистрируется публичная компания с ответственностью, ограниченной гарантией, в заявлении указывается сумма гарантии, с которой каждый участник соглашается в письменной форме. Регистрация компании без какой-либо ответственности применима только в том случае, если единственным видом деятельности компании является эксплуатация объектов, связанных с добычей полезных ископаемых. Как для частной (proprietory), так и для публичной компании (public) с акционерным капиталом допускается наличие одного акционера. При этом количество акций, которые могут быть выпущены компанией, законодательство Австралии не ограничивает

Для частных компаний доступна также специальная форма Домашнего предприятия (Home unit, HUNT). Помимо этого, для частных и публичных компаний возможна регистрация в качестве Попечителя по пенсионными накоплениями (Superannuation trustee, ULSS) и Благотворительных организаций (Charitable purposes only, ULSN). Организации такого рода должны иметь свою Конституцию (аналог Устава). При этом публичные компании указанного вида при регистрации прилагают копию своей Конституции, если они не полагаются на замещающие правила (Replaceable rules), положения которых служат альтернативой для составления собственной Конституции.

Наиболее распространенной формой ведения бизнеса в Австралии является Акционерная компания с ограниченной ответственностью (Company limited by shares), которая может быть либо частной, либо публичной. В полном наименовании частной компании указываются слова "Proprietary Limited" или "Pty Ltd". Частная компания может быть классифицирована как крупная или как небольшая частная компания в зависимости от определенных критериев. Частная компания считается крупной, если она удовлетворяет двум из трех следующих критериев:

- консолидированная выручка компании и подконтрольных ей организаций за финансовый год составляет 25 млн долл. США и более;

- стоимость консолидированных суммарных активов компании и контролируемых ею компаний на конец финансового года составляет 12,5 млн. долл. США и более;

- в компании и подконтрольных ей организациях на конец финансового года насчитывается от 50 сотрудников и более.

Если частная компания не удовлетворяет двум из трех вышеперечисленных критериев, то она считается небольшой частной компанией. Частным компаниям разрешено иметь одного директора, но они не обязаны назначать корпоративного секретаря. Вместе с тем, наличие директора является обязательным условием, и в качестве директора должен быть назначен резидент Австралии. Кроме того, если компания имеет акционеров в результате краудсорсинга, то в ее состав должны входить не менее двух директоров. Частные компании не могут иметь более 50 акционеров, не являющихся сотрудниками, а также не могут проводить открытую подписку на акции, что доступно только для публичных компаний и требует представления проспекта эмиссии или другого документа, раскрывающего информацию.

Публичные компании, в отличие от частных, вправе иметь неограниченное число акционеров. В соответствии с Австралийским законодательством акционеры публичных компаний для целей организации корпоративного управления обязаны назначить не менее трех директоров, из которых, по крайней мере, двое должны проживать в Австралии, и хотя бы одного секретаря компании, который также должен быть резидентом страны. Публичная компания вправе выпустить проспект эмиссии для размещения ценных бумаг на Австралийской фондовой бирже. В конце названия таких компаний обязательно содержится слово "Limited" или "Ltd", если это акционерное общество с ограниченной ответственностью. Помимо этого, в соответствии с Законом о корпорациях все компании, ведущие бизнес или получающей доход от собственности в Австралии, также обязаны назначить официального представителя, который будет действовать от имени компании, представляя ее интересы перед официальными органами, в том числе по вопросам взаимодействия с налоговыми органами (public officer). Назначенный представитель должен быть резидентом Австралии. При этом быть австралийским гражданином, чтобы получить такой статус, не обязательно. Он (или она) несет ответственность за принятие или обеспечение соблюдения всех требований, предъявляемых к компании в соответствии с австралийским налоговым законодательством. Эти должностные лица несут ответственность за выполнение компанией всех требований, которые предусмотрены Законом о корпорациях. Если компания не удовлетворяет требования в отношении установленного числа должностных лиц, это будет являться нарушением Закона о корпорациях 2001 года и может привести к тому, что компания будет привлечена к ответственности и заплатит штраф. ASIC может направить уведомление о штрафе на компанию с требованием уплаты штрафа в размере 1062,5 долл. США.

Процесс регистрации компании в Австралии может занимать порядка 3-х дней и включает в себя 3 этапа:

1-м этапом является заполнение и подача заявки в Австралийскую Комиссию по ценным бумагам и инвестициям по форме 201 "Заявление на регистрацию в качестве австралийской компании", за которым следует получение Австралийского номера компании (Australian Company Number, ACN). Для регистрации компании заявитель должен заполнить и представить форму и уплатить установленный сбор. Также необходимо предоставить письменное согласие от всех лиц, назначенных в качестве директоров и секретаря компании. Аналогичным образом, каждый участник общества должен дать согласие на то, чтобы стать акционером. Прежде чем подавать заявление о регистрации, заявитель должен подтвердить наличие предлагаемого названия компании. Если название не указано, компания будет просто обозначаться ее Австралийским номером компании. После регистрации Комиссия по ценным бумагам и инвестициям выдает компании регистрационный сертификат, который доказывает, что компания была зарегистрирована в указанную дату.

На 2-м этапе следует получение Австралийского делового номера, называемого также Номером налогового досье (Australian Business Number, ABN или Tax File Number) в Австралийском налоговом управлении (Australian Taxation Office, ATO). Эта процедура требуется в соответствии с Законом 1936 года об оценке подоходного налога и Законом 1999 года о новой налоговой системе. Также по данному номеру могут уплачиваться государственные и территориальные налоги (например, гербовый сбор, налог на заработную плату и земельный налог), требования к которым различаются в зависимости от местонахождения компании. Компании должны регистрироваться в качестве плательщика налога на товары и услуги, получив 11-значный Австралийский деловой номер, если их годовой оборот компании составляет 75 тыс. австралийских долларов или более. Компании с более низким годовым оборотом также могут зарегистрироваться в качестве плательщиков налога на товары и услуги (НДС). Заявление на получение Австралийского делового номера можно подать в электронном виде в Пункте ввода данных для бизнеса (Business Entry Point), по онлайн-адресу www.abr.gov.au. Если электронная заявка будет успешной, бизнес-номер будет предоставлен заявителю по окончании Интернет-сессии. В качестве альтернативы заявление может быть подано в Австралийское налоговое управление в бумажном виде. Затем Управление направляет бизнес-номер по почте в течение 28 дней после получения заявки. Существует также возможность зарегистрировать Компанию по почте, телефону или через агента. После регистрации компании взаимодействуют с Австралийским налоговым управлениям по вопросам вычета налогов из заработной платы сотрудников, предоставления информации об оплате труда, осуществления взносов в пенсионное обеспечение сотрудников, а также отчитываются по результатам деятельности и направляют налоговые платежи. Компании также могут зарегистрироваться для участия в программе Pay As You Go (PAYG) на сайте www.abr.gov.au. Для процедуры получения Номера налогового досье не предусмотрено уплаты тех или иных комиссий, и она совершается менее чем за один день удаленно (онлайн).

3-й, заключительный этап, сводится к регистрации в Агентстве по страхованию работникам. Требование в отношении страховых взносов является обязательным для работодателей в Австралии в соответствии с Законом 1987 года о страховании компенсаций работникам и Законом 1998 года о страховании компенсаций работникам по производственным травмам. Ставка страхового взноса зависит от заявленной основной деятельности компании. Данная процедура также осуществляется бесплатно.

В соответствии с Законом о корпорациях иностранные компании, решившие открыть в Австралии филиал, должны быть зарегистрированы Комиссией по ценным бумагам и инвестициям. После регистрации иностранной компании присваивается австралийский номер зарегистрированного лица. Иностранная компания должна подать соответствующее заявление в Комиссию по ценным бумагам и инвестициям с заверенными копиями действующего регистрационного свидетельства по месту происхождения и другими предписанными документами. Зарегистрированный офис филиала также может находиться лишь в Австралии. Кроме того, компания должна назначить местного агента. После регистрации филиала иностранная компания обязана представлять годовую бухгалтерскую отчетность и соблюдать другие требования к отчетности.

Если иностранная компания не намерена вести бизнес в Австралии, она может обратиться в Комиссию по ценным бумагам и инвестициям с просьбой об открытии представительства. Однако регистрация в такой форме предполагает, что компания будет заниматься на территории Австралии только теми видами деятельности, которые не приравниваются к ведению бизнеса (например, проводить рекламные мероприятия). Если представительство будет заниматься иной деятельностью, нежели та, которая не относится к ведению бизнеса, иностранная компания обязана зарегистрировать в Австралии филиал или дочернюю компанию.

Требования в отношении отчетности и аудита

В соответствии с требованиями к отчетности ежегодный финансовый отчет, подлежащий аудиторской проверке, обязаны готовить организации следующих типов:

· Все публичные компании;

· Все крупные частные компании

· Частные компании, контролируемые иностранными организациями.

Все публичные компании в течение одного месяца с даты их регистрации должны назначить аудитора. В некоторых случаях крупные частные компании, в которых иностранная компания имеет долю участия, а также небольшие частные компании, контролируемые иностранными компаниями, могут быть освобождены от необходимости подготовки финансовых отчетов и проведения аудита по решению Австралийской Комиссии по ценным бумагам и инвестициям. В соответствии с Законом о корпорациях аудиторы обязаны соблюдать требования в отношении независимости, раскрытия информации и финансовой отчетности. Закон о корпорациях требует от компаний ведения различных записей и реестров своих бухгалтерских записей. Каждая компания ежегодно получает от Комиссии по ценным бумагам и инвестициям форму запроса, которая заполняется компанией как заявление от имени директора или секретаря в котором они уведомляют Комиссию о любых изменениях в подлежащих раскрытию данных компании, включая имена и адреса всех должностных лиц, юридический адрес, адрес основного места ведения бизнеса и данные об участниках (включая информацию об их долевом участии). Реестр акционеров, как правило, хранится по юридическому адресу компании. В нем содержится информация об имени и адресе участников, количестве принадлежащих им акций, классах этих акций и сумме, которая была уплачена по акциям (также, как и обязательства по оплате капитала в отношении акций, которые еще не были оплачены). Права на проверку реестра акционеров есть у всех третьих лиц. Для акционеров компании эта возможность предоставляется бесплатно. В остальных случаях может взиматься комиссия. В соответствии с Законодательством установленных срок предоставления копии реестра акционеров (участников) составляет 7 дней после получения официального запроса.