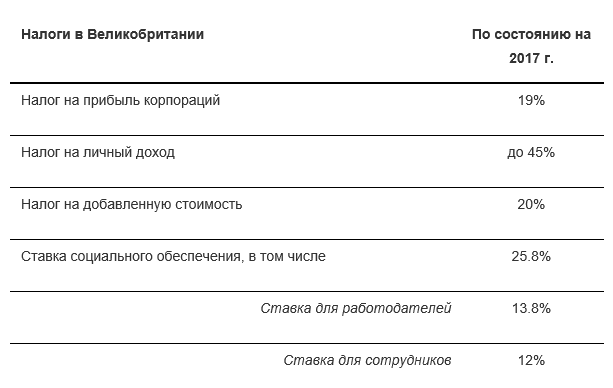

С населением почти 65-ти миллионов человек, живущих по самым высоким стандартам и получающих первоклассное образование, включая лучшие бизнес-школы, Великобритания является одним из идеальных мест для ведения бизнеса. Традиционно она всегда считалась респектабельной и надежной страной, на которой останавливали свой выбор собственники крупного бизнеса, в том числе из-за особого отношения английского права к вопросам защиты частной собственности наряду с известной во всем мире прозрачностью английских судов. А за последние 10 лет, благодаря наличию чрезвычайно удобной инфраструктуры, доступности информации и тенденции к снижению бюрократических барьеров Великобритания стала еще и достаточно популярной юрисдикцией среди других классов предпринимателей, в том числе владельцев высокотехнологичного бизнеса. Во многом этому дополнительно послужили значительные послабления налоговой нагрузки. Так, в частности на протяжении последних 10 лет налог на прибыль в Великобритании снизился с 30% (в 2006 г.) до 19% (с 1 апреля 2017).

Начиная с 1 апреля 2020 г. ставка снова будет снижена - до 17% (либо же до 15%, что пока является открытым вопросом). Налог на доход (или НДС) в Великобритании взимается по различным ставкам, при этом многие виды деятельности облагаются либо пониженной ставкой (5%), либо вовсе освобождены от уплаты НДС (формально по ним установлена ставка 0%).

Нулевая ставка НДС установлена для таких товаров и услуг:

- продукты питания

- книги, журналы, печатная продукция

- работы по возведение новых зданий

- транспорт

- лекарства

- благотворительность

- детская обувь и одежда

- передача в собственность земли

- страхование и финансовая деятельность

- онлайн игры, ставки и лоттерии

- услуги в сфере образования

- медицинские услуги

Благодаря сильной банковской системе и развитому предпринимательскому сектору Великобритания занимает первое место по доступности кредитных ресурсов во всем мире и первое место в Евросоюзе по притоку иностранных инвестиций. Крупнейшими источниками иностранных инвестиций в экономику Великобритании являются инвесторы из США, Бельгии, Голландии, Германии, Японии и Швейцарии. Финансовый сектор включает два основных сектора - собственно, банки и так называемые строительные общества. Банковский сектор состоит из Банка Англии, множественных розничных, инвестиционных банков и представительств зарубежных банков. Хотя Банк Англии является независимым от Правительства учреждением, ему доверено не только регулирование кредитной ставки и поддержание стабильной и эффективной монетарной политики, но и осуществление банковских операций в интересах Правительства и для других, частных банковских, финансовых и страховых организаций. После кризиса 2008 г. Правительство Великобритании было вынуждено приобрести значительную долю некоторых крупнейших игроков, в частности Королевского Банка Шотландии и Банковской Группе Lloyds, однако и после этого они остались операционно независимыми.

В настоящее время на территории Великобритании действует более 5 млн. частных компаний, из которых как минимум ¾ не имеют иных сотрудников, кроме директора (в подавляющем большинстве случаев являющимся также и собственником компании). В основном, это малые и средние компании. Для будущих и действующих собственников малых и средних предприятий в Великобритании предусмотрены льготы и возможность получения множества видов государственных услуг в режиме онлайн. К примеру, вычет из налогооблагаемой базы в рамках поддержки инновационной деятельности для малого и среднего бизнеса может составлять до 230% суммы расходов на исследования и разработки, в то время как крупные компании могут вычесть только до 130% R&D расходов. Для открытия компании в Великобритании, прежде всего, необходимо проверить доступность наименования бизнеса, а именно, не нарушает ли оно принятые правила и не занято ли другой фирмой, в том числе учитываются похожие названия. Для инициации процедуры требуется предоставить информацию по форме IN01 и отправить заявку в Регистрационную Палату с приложенными Учредительным договором (Memorandum of Association) и Уставом (Articles of Association). Учредительный договор является кратким подтверждением намерения подписавших его лицо произвести процесс инкорпорирования. Поскольку для частных компаний (private limited company) допускается наличие одного участника, в этом случае достаточно будет подписи одного лица, дающего согласие владеть как минимум одной долей. Устав является сводом внутренних правил создающейся компании. Предоставление информации по форме IN01 предполагает заполнение таких граф, как страна регистрации (это может быть Великобритания, Уэльс, Шотландия и Северная Ирландия), указание на форму (публичная или частная), подтверждение выполнения условий по уставному капиталу (для public limited company), подтверждение назначения членов правления и корпоративного секретаря (если это требуется с точки зрения выбранной юридическо-правовой формы) и выбранный способ ограничения ответственности участников. Как правило, ответственность ограничивается суммой долей (limited by shares), ограничение ответственности в рамках гарантии участников (limited by guarantee) применяются редко. Если вся информация заполнена верно регистратором выдается Сертификат инкорпорирования с указанием даты и номера регистрации. С этого момента компания уже является юридически существующей.

В течение 3 месяцев после начала ведения деятельности компания должна зарегистрироваться в качестве плательщика корпоративного налога на прибыль по форме CT41G и открыть счет в банке.

При регистрации по форме CT41G необходимо предоставить в т.ч. следующую информацию:

- личные данные директоров

- наименование материнской компании (если регистрируется дочерняя фирма)

- описание бизнес-активностей

В случае если компания планирует оказывать услуги или осуществлять поставки товаров на территории Великобритании на сумму более 83 000 фунтов стерлингов в ближайший отчет период, также необходимо пройти регистрацию в качестве плательщика НДС (Sales Tax) в правительственном департаменте, занимающимся налоговыми и таможенными вопросами - Her Majesty’s Revenue and Customs (HMRC). Также в офисе HRMC необходимо зарегистрироваться в качестве участника системы национального страхования и системы PAYE (pay-as-you-earn). Помимо этого, компании обязаны застраховать свою ответственность как работодателя в выбранной компании в соответствие с Актом 1969. Публичные компании дополнительно обязаны подать заявку на получение торговой лицензии (trading certificate) по форме SH50.

Система pay-as-you-earn (PAYE) предполагает внесение взносов на национальное страхование (и уплату налогов на личный доход) при осуществлении выплат сотрудникам в режиме реального времени. Следует учитывать, что в Великобритании действует дифференцированная ставка налога на личный доход, минимальный установленный размер заработной платы, а также максимальный лимит средней продолжительности рабочей недели который может быть превышен лишь с согласия работника (48 часов).

Без разрешения на работу в Великобритании можно принимать в штат следующие категории сотрудников:

- граждане страны

- граждане Европейской Экономической Зоны (хотя некоторые страны предполагают необходимость их граждан регистрироваться в локальных офисах)

- граждане Швейцарии

- граждане стран, входящих в Содружество Наций и имеющих право оставаться в Великобритании

- лица с видом на жительство в стране

- лица, остающиеся в Великобритании по гуманитарным соображениям

- супруги, иждивенцы и незамужние (неженатые) партнеры некоторых категорий граждан

Штраф за прием на работу лиц, не соответствующих требованиям трудового законодательства, может составить до 20 000 фунтов стерлингов.

Хотя отмечается, что процедура открытия бизнеса в Великобритании является сравнительно несложной, существуют довольно строгие требования в отношении текущей административной деятельности. Так, в частности, компании обязаны ежегодно подтверждать или предоставлять обновленную информацию о всех директорах и собственниках, а также направлять ежегодную финансовую отчетность и информацию обо всех существенных изменениях в Регистрационную Палату. Например, при назначении, увольнении или выходе на пенсию директора или корпоративного секретаря компания должна направить в Регистрационную Палату соответствующее извещение в течение 14 дней.

В основном, все вновь открывающиеся бизнесы в Великобритании регистрируются в форме Private limited company, для более крупных проектов или в случае расширения международного присутствия корпораций выбирается Public limited company. Учредителем Private limited company, так и Public limited company в Великобритании может быть один участник, требований к гражданству или резидентству при этом не предъявляется. Хотя директор может быть предоставить любой адрес, где он зарегистрирован, в т.ч. за пределами Великобритании, сама компания обязана иметь необходимый для приема официальной корреспонденции юридический адрес на территории Королевства.

Что касается вопросов распределения долей в случае совместных проектов, для того, чтобы иметь контроль над private limited company и public limited company необходимо владеть долей не менее 50% для обыкновенных резолюций, для внесения изменений в положения Устава - 75%.

Все частный (private) компании в Великобритании должны проходить обязательный аудит, в случае если они попадают под хотя бы под 2 нижеследующих условия:

- Товарооборот превышает 10,2 млн фунтов стерлингов

- Суммарные активы превышают 5,1 млн фунтов стерлингов

- В штате компании более 50 сотрудников

Также считается, что эти условия выполняются если компания является дочерней и, Группа, в состав которой она входит, превышает установленные лимиты, либо же если в составе Группы есть хотя бы одна публичная компания (public limited company).

При ведении международного бизнеса следует учитывать, что условия резидентства выполняются, не только для тех компаний, которые зарегистрированы в стране, но также и в случае если основное управление и контроль осуществляются на территории Великобритании.

Открытие Private Limited Company в Великобритании

При учреждении Private limited company требования к минимальному объему уставного капитала и его оплате отсутствуют, равно как и необходимость проведения независимой оценки при вкладе в имущества уставный капитал компании. Частные (private) компании освобождены от обязанности проведения Основного собрания акционеров.

Для частной компании имеются некоторые послабления в отношении требований к правлению - состав может включать одного члена правления и должность корпоративного секретаря является не обязательной (если об этом не сказано в уставе обществе). Вместе с тем, для компаний, управляемый иностранными директорами желательно все таки нанять профессионального корпоративного секретаря в Великобритании.

Private limited company может иметь статус независимой (stand-alone) или дочерней (subsidiary) организации (в случае если она принадлежит материнской компании).

Для Открытие Public Limited Company в Великобритании

Во многих отношениях требования к Public Limited Company совпадают с Private Limited Company. Однако имеется несколько существенных отличий. Основное заключается в том, что для Public limited company действует требование к минимально возможной сумме уставного капитала - в процессе учреждения компании необходимо зарегистрировать уставный капитал в размере от 50 000 фунтов стерлингов и оплатить не менее 25% от его объема. Также возможно внести немонетарный вклад, но в этом случае понадобится независимая оценка.

Состав правления публичной компании должен включать как минимум двоих членов правления. Директор компании, которым может быть учредитель компании, даже если он выступает в единственном лице, также имеет право быть председателем Совета директоров (Chairman). Любые изменения в составе правления должны быть зафиксированы в Регистрационной палате (Companies House) в течение 14 дней. Все публичные компании также обязаны иметь в штате корпоративного секретаря с определенными требованиями к квалификации, однако данная функция также может быть возложена на директора.

Публичные (Public) компании обязаны проводить 1 раз в год Основное собрание акционеров. Великобритании действуют свои достаточно обширные требования к листингу и отчетности публичных компаний. Для публичного обращения акций Public Limited Company в том числе обязаны сформировать команду советников, включая профессиональных брокеров, юристов и сертифицированных бухгалтеров для корректного осуществления необходимых процедур.

Открытие Limited Liability Partnership в Великобритании

Действие Партнерств (Partnerships) в Великобритании регулируется Актом 1890, в соответствии с которым Партнерство не является обособленным юридическим лицом. Ответственность партнеров распределена между ними, и их личное имущество находится под риском требований, обращенных к бизнесу. Доходы от ведения деятельности подлежат обложению налогом в отношении заработка каждого партнера в отдельности (партнеры уплачивают налог на доход). Определенный минимальный набор статистики по деятельности должен вестись в соответствие с требованиями к отчетности по НДС и выплатам сотрудникам посредством системы PAYE. Обыкновенно, Договор о Партнерстве составляется между юристами и консультантами с целью регулирования их совместной деятельности и вопросов о разделе прибыли. Также выбор на эту форму часто выпадает среди основателей небольших бизнесов и стартапов.

В особенности популярной стала форма Партнерства с ограниченной ответственностью - Limited Liability Partnership, существующей для британского законодательство сравнительно недавно, с 2001 г. В соответствии с Актом 2000 Limited Partnership совмещает в себе характеристики обычного Партнерства и юридического лица с корпоративными признаками. Большинство требований к Партнерствам с ограниченной ответственностью предъявляется как к компании, однако налог на прибыль не взимается, т.к. по аналогии с обыкновенными Партнерствами налогообложению также подлежит личный доход Партнеров. Учредить Limited Liability Partnership (LLP) могут от 2-х членов - физических лиц или корпоративных участников (юридических лиц). Каждый член Партнерства с ограниченной ответственностью уплачивает налог на доход самостоятельно, но при этом не является ответственным по тем или иным долгам и обязательствам. Для учреждения LLP необходимо выбрать юридическое название, получить юридический адрес (который будет находится в публичном доступе), заключить Договор между участниками и зарегистрироваться в Регистрационной Палате. Название обязательно должно включать аббревиатуру LLP, не должно совпадать или быть похожим на название уже существующих Партнерств с ограниченной ответственностью.

К юридическому адресу LLP предъявляются следующие требования: необходим физический адрес местонахождения, который должен быть в той же стране где открывается Партнерство, использование домашнего адреса допускается. В Договоре между участниками обязательно должны быть прописаны принципы распределения прибыли между членами Партнерства, процесс принятия и согласования решений, ответственность участников (членов) и правила присоединения и выбытия членов. Все члены Партнерства несут ответственность за выполнение своих обязанностей в рамках условий заключенного Договора. Как минимум двое участников должны иметь статус “ответственных” членов, они несут дополнительную ответственность по администрированию деятельности, в частности на них возлагается ответственность по ведению отчетности. Кроме того ответственные члены несут ответственность по регистрации бизнеса в HMRC (Her Majesty’s Revenue and Customs), регистрации в качестве плательщика НДС если оборот будет превышать 85 000 фунтов стерлингов в год, а также по назначению аудиторов, подготовке и отправке подписанных отчетов о деятельности в Регистрационную Палату. Также в ходе ведения деятельности обязательно отправлять подтверждение годового дохода, регистрировать изменения в Договоре о Партнерстве, включая официальное название, адрес и личные данные Партнеров. Среди преимуществ ведения деятельности в форме LLP - простота внесения изменений с точки зрения вопросов корпоративного управления, облегченные процедуры добавления новых участников и отсутствие необходимости составлять Устав. Однако, главным преимуществом Партнерств с Ограниченной Ответственностью, безусловно, является отсутствие налога на прибыль. Вместе с тем, необходимо уделять особое внимание отчетности и внесению учету всех расходов, связанных с ведением деятельности, поскольку в Великобритании действует дифференцированная ставка налога на личный доход. Подоходный налог взимается по прогрессивной шкале от 20% до 45% в зависимости от суммы годового дохода: 20% при доходе до 32 000 фунтов стерлингов, свыше этой суммы - 40%, начиная со 150 000 фунтов стерлингов ставка составляет уже 45%. Ожидается повышение порогового значения, при котором взимается минимальный подоходный доход (20%) в 2017 или 2018 г. до 33 500 фунтов стерлингов.